Après un début d’année qui avait bénéficié d’un regain de dynamisme, la reprise du marché a progressivement perdu de la vigueur, dans un environnement peu favorable à partir de l’été 2025 : dégradation du marché de l’emploi, détérioration du cadre politico-économique des marchés immobiliers, maintien du resserrement de l’accès au crédit imposé par la Banque de France, remontée des taux des crédits immobiliers et augmentation rapide des coûts des opérations réalisées. Le 2nd semestre 2025 a ainsi connu un affaiblissement de la production de crédits et du nombre de prêts accordés.

Le début de l’année 2026 a confirmé ces évolutions : toutes les enquêtes confirmant que la demande de crédits et les intentions d’achats immobiliers se dégradaient rapidement, sans espoir d’un rétablissement rapide venant inverser la tendance récessive des marchés. Certes le mois de mars a bénéficié du regain saisonnier traditionnel de la demande qui, par ailleurs, a pu profiter de la stratégie déployée par les banques en matière de taux d’intérêt. Mais le déclenchement de la guerre au Moyen-Orient, avec ses conséquences économiques et financières sur la croissance et le pouvoir d’achat des ménages, est venu détériorer un peu plus l’environnement des candidats à un emprunt immobilier : aussi la dégradation de la conjoncture s’est confirmée, avec en GA + 0.8 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 48.4 % il y a un an à la même époque ; et + 4.7 % pour le nombre de prêts accordés, contre + 52.8 % il y a un an.

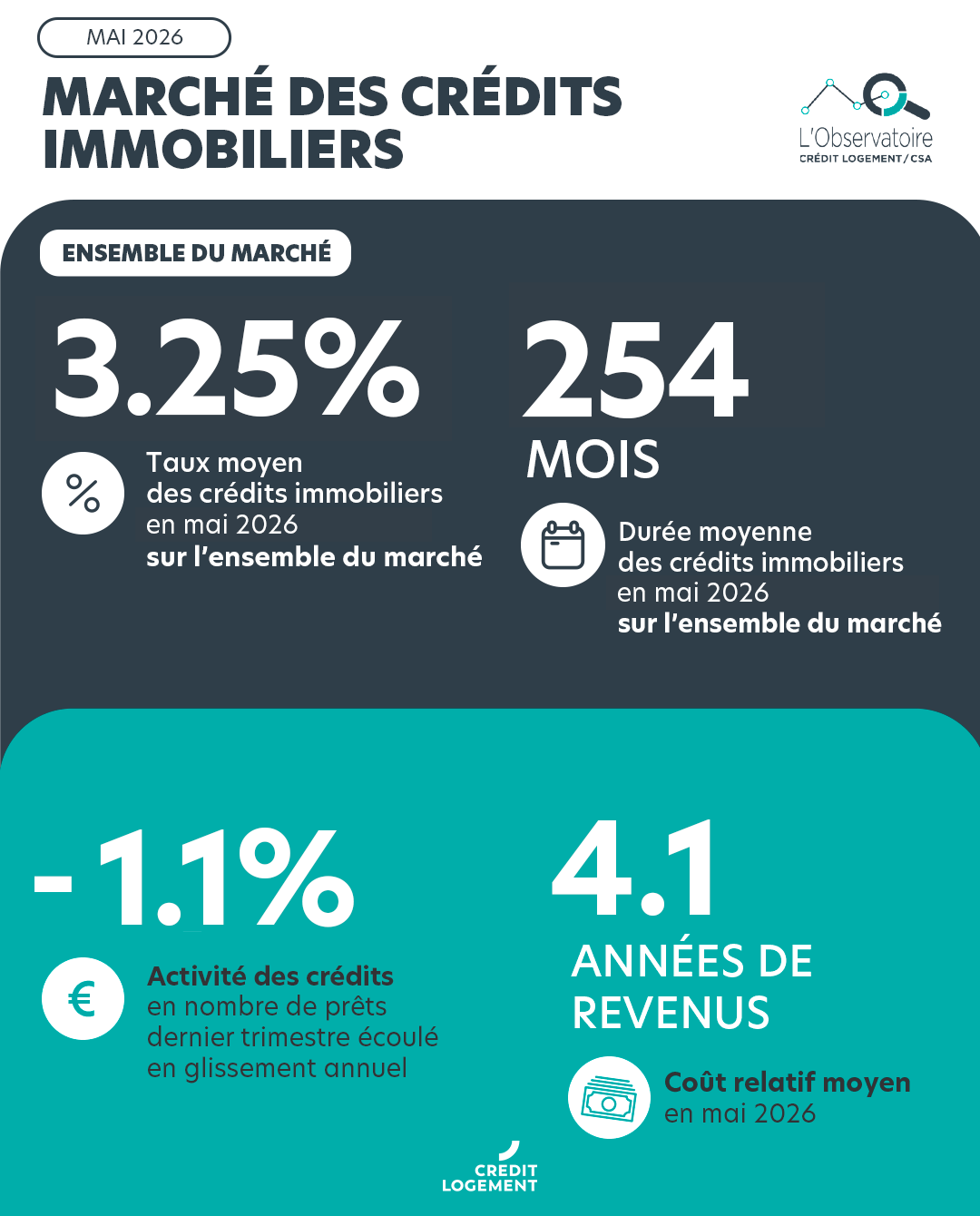

Après une courte embellie au mois d’avril portée par des établissements bancaires soucieux de limiter le repli de la production de crédits immobiliers, la conjoncture du marché s’est fortement détériorée en mai : la succession des jours fériés et des ponts n’ayant pas été propice à l’expansion de l’activité, alors que la remontée rapide des taux d’intérêt des produits phares s’est renforcée et que la guerre au Moyen-Orient a commencé à peser lourdement sur l’ensemble de l’économie française. Le rythme de progression de l’activité constaté à fin mai témoigne de l’affaiblissement de la demande et du marché des crédits : avec en GA, – 6.5 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 37.8 % il y a un an à la même époque ; et – 1.1 % pour le nombre de prêts accordés, contre + 50.2 % il y a un an.

L’atterrissage de la conjoncture a été très rapide et le risque de recul de la production qui s’était éloigné en avril a ressurgi en mai : avec la crainte d’un durcissement supplémentaire, si la crise ouverte avec la guerre au Moyen-Orient perdurait. D’ailleurs l’atterrissage du marché des crédits qui jusqu’alors semblait opérer en douceur prend une allure moins sympathique : à fin mai, la production de crédits mesurée en niveau annuel glissant n’augmente plus que de 11.8 % en GA, contre + 31.1 % à fin décembre 2025. Et le nombre de prêts accordés mesuré en niveau annuel glissant ralentit aussi très rapidement, avec + 17.7 % à fin mai, contre + 38.0 % à fin décembre 2025.

{kind=link}